- ConnexionPro

- Vie de l'entreprise

- Gestion financière, fiscalité

- Micro-entrepreneur : votre déclaration de TVA en 5 questions !

Micro-entrepreneur : votre déclaration de TVA en 5 questions !

En tant que micro-entrepreneur, vous pouvez maintenant avoir à gérer la TVA si vous dépassez certains plafonds. Quelles sont les règles à suivre pour votre déclaration selon que vous êtes au régime réel simplifié de TVA ou au régime réel normal de TVA ? Suivez le guide.

Dans quels cas un micro-entrepreneur devient-il redevable de la TVA ?

Par défaut, le micro-entrepreneur n’est pas assujetti à la TVA et relève du dispositif de « franchise en base de TVA ». Cela signifie que vous ne facturez pas de TVA à vos clients (pensez alors à inscrire sur vos factures la mention suivante : « TVA non applicable, article 293B du code général des impôts »). En contrepartie, vous ne pouvez pas récupérer la TVA payée pour les achats effectués auprès de vos fournisseurs.

Vous pouvez toutefois relever du régime de la TVA dans deux cas :

- Si vous dépassez, durant deux années successives, les seuils fixés pour la franchise de TVA, c’est-à-dire 36 800 euros pour les prestations de service et 91 100 euros pour les activités de vente.

À noter : vous ne bénéficierez plus de la franchise de TVA, dès le premier jour du mois de dépassement si votre chiffre d’affaires excède les seuils majorés de 39 100 euros (pour les services) et 101 000 euros pour les activités commerciales. Attention à bien suivre votre chiffre d’affaires. Un dépassement de chiffre d’affaires en fin d’année peut être complexe à gérer car vous devrez refacturer à vos clients la TVA, ou prendre en charge vous-même le montant de la TVA à verser à l’État que vous auriez dû facturer à vos clients.

- Si vous préférez renoncer au bénéfice de la franchise en base et que vous optez pour l’application de la TVA afin de pouvoir profiter du droit à la déduction de TVA sur vos achats. Cette option peut être choisie à tout moment et prendra effet immédiatement. Elle est valable pour deux ans, avec reconduction tacite.

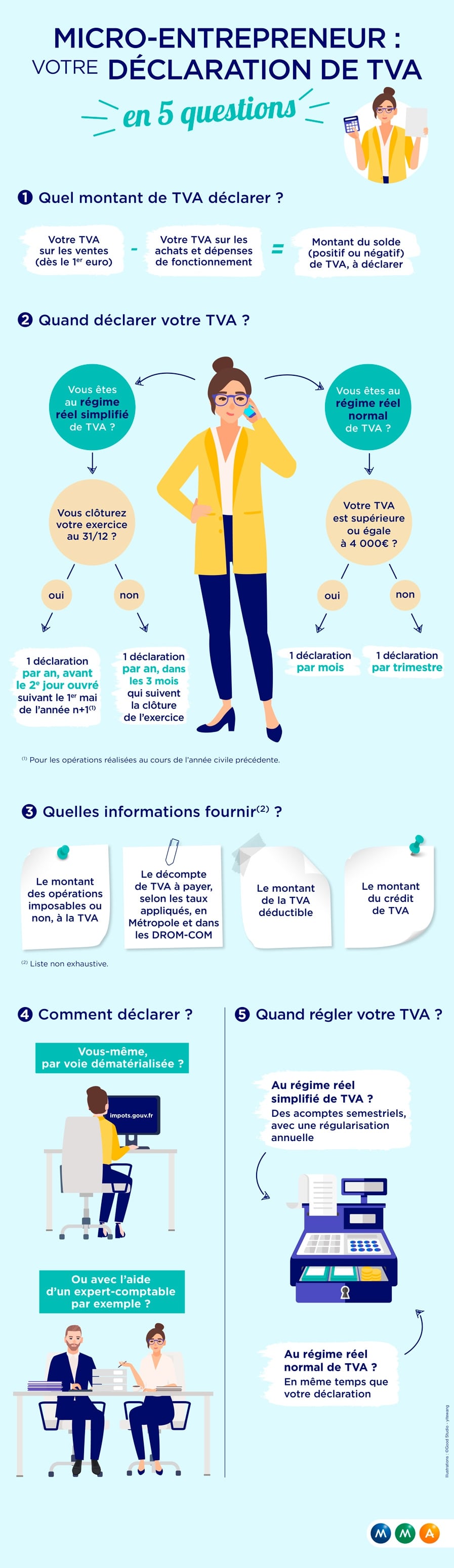

Quel montant de TVA déclarer ?

Si vous avez dépassé le seuil du dispositif de franchise de TVA ou si vous avez choisi volontairement de passer au régime de TVA, vous allez donc devoir appliquer cette taxe à vos factures et faire votre déclaration de TVA.

Le principe de la Taxe sur la Valeur ajoutée (TVA) est finalement assez simple : vous ajoutez une ligne TVA à votre facture correspondant à X% (selon votre activité, mais généralement 20%) du montant facturé. Ce montant n’est pas intégré à votre chiffre d’affaires imposable, vous collectez en fait cette taxe pour le compte de l’État. En contrepartie, celui-ci vous autorise à « récupérer » le montant de la TVA sur vos propres achats professionnels.

Le montant final de la TVA à déclarer s’établit alors comme suit :

Votre TVA sur les ventes (dès le 1er euro) – Votre TVA sur les achats et dépenses de fonctionnement = Montant du solde (positif ou négatif) de TVA, à déclarer.

Quels sont les régimes de TVA pour le micro-entrepreneur ?

Il existe deux régimes de TVA accessibles au micro-entrepreneur (si vous avez fait le choix de la TVA ou si vous avez dépassé les seuils de la franchise de TVA) :

- Le régime réel simplifié de TVA pour des montants de TVA annuels à régler inférieurs à 15 000 euros ;

- Le régime réel normal de TVA. Cette option étant plus contraignante au niveau des déclarations mais permet aussi d’ajuster au mieux ses paiements de TVA au fil de l’année, en fonction de son activité.

Par défaut, vous relevez du régime réel simplifié. La principale différence entre les deux repose sur le calendrier des déclarations et le paiement des acomptes.

Quand déclarer et payer votre TVA ?

|

Régime |

Déclaration |

Paiement |

Précisions |

|

Vous êtes au régime simplifié de TVA (et vous clôturez votre exercice au 31/12) |

Une déclaration par an, au plus tard le 2e jour ouvré après le 1er mai de l’année n+1 (pour les opérations réalisées au cours de l’année civile précédente) |

2 acomptes : Un acompte en juillet (correspondant à 55% de la TVA due l’année précédente) Un acompte en décembre (correspondant à 40% de la TVA due l’année précédente) Le calcul définitif interviendra lors de votre déclaration de TVA l’année suivante. Il donnera lieu à une restitution ou à un appel de règlement de solde. |

Si le montant de la TVA à reverser est inférieur à 1 000 euros, pas d’acompte : le total est à régler lors de la déclaration annuelle CA 12. |

|

Vous êtes au régime réel de TVA |

Une déclaration par mois. Sauf si votre TVA annuelle due est inférieure à 4 000 euros. Vous pouvez alors opter pour une déclaration trimestrielle. |

Le règlement se fait chaque mois. Sauf si votre TVA annuelle due est inférieure à 4 000 €. Vous pouvez alors opter pour un paiement trimestriel. |

|

Quelles informations fournir(2) ?

- Le montant des opérations imposables ou non, à la TVA ;

- Le décompte de TVA à payer, selon les taux appliqués, en Métropole et dans les DROM-COM ;

- Le montant de TVA déductible ;

- Le montant du crédit de TVA …

(2) Liste non exhaustive.

Comment déclarer votre TVA ?

Vous pouvez déclarer vous-même votre TVA par voie dématérialisée, sur votre espace professionnel du site des impôts, ou avec l’aide de votre expert-comptable par exemple.

.

Pour bien protéger votre activité(1)

Tout entrepreneur doit être assuré et le micro-entrepreneur ne fait pas exception à cette règle. Mais quelles assurances professionnelles souscrire pour sa micro-entreprise ? La réponse dépend de votre activité (artisan, BTP, architecte, électricien, coach sportif...) et des biens professionnels à assurer. Contactez un agent MMA pour en savoir plus !

(1) Nos prises en charge sont faites en application des garanties/options souscrites ainsi que des conditions, limites, exclusions de garanties fixées aux conditions générales et aux conditions particulières du contrat d’assurance souscrit disponibles sur mma.fr ou en agence.

Plus d’infos sur la micro-entreprise

-

![]()

Les charges sociales des micro-entreprises : tout ce qu’il faut savoir

Micro-entrepreneur, vous devez vous acquitter de charges sociales. Quelles sont ces charges ? Comment les calculer, les déclarer et les payer…

-

![]()

Micro-entrepreneurs : changer votre régime fiscal et votre statut juridique

Le changement de statut micro-entrepreneur s’impose si vous dépassez certains plafonds de chiffres d’affaires. Nos conseils

-

![]()

Un auto-entrepreneur peut-il embaucher un apprenti ou un stagiaire ?

En tant que micro-entrepreneur, êtes-vous en droit d’embaucher un apprenti ou un stagiaire ? La réponse est oui. Comment s'y prendre ? Suivez…