- ConnexionPro

- Vie de l'entreprise

- Gestion financière, fiscalité

- Mentions obligatoires, sécurisez vos transactions

Mentions obligatoires, sécurisez vos transactions

Quelle que soit sa taille, votre entreprise doit apposer des mentions obligatoires dès lors qu’elle établit des devis, factures, conditions générales de vente (CGV) ou conditions générales d’utilisation (CGU). Entre ces différents documents précontractuels ou contractuels, il n’est pas toujours facile de s’y retrouver. Suivez le guide.

Pensez aux mentions obligatoires inhérentes à toute entreprise. Elles vous garantissent des transactions sécurisées.

© SolisImages/iStock

L’incontournable facture

Entre professionnels, toute vente ou prestation de services doit faire l’objet d’une facturation. Par ailleurs, pour les prestations rendues aux particuliers, vous êtes tenus de délivrer une note dès lors que le montant excède 25 euros TTC ou s’il s’agit de travaux immobiliers.

La facture doit être émise dès la réalisation de la vente c’est-à-dire au plus tard au moment de la remise matérielle du bien ou des prestations de services (un différé de quelques jours est admis).

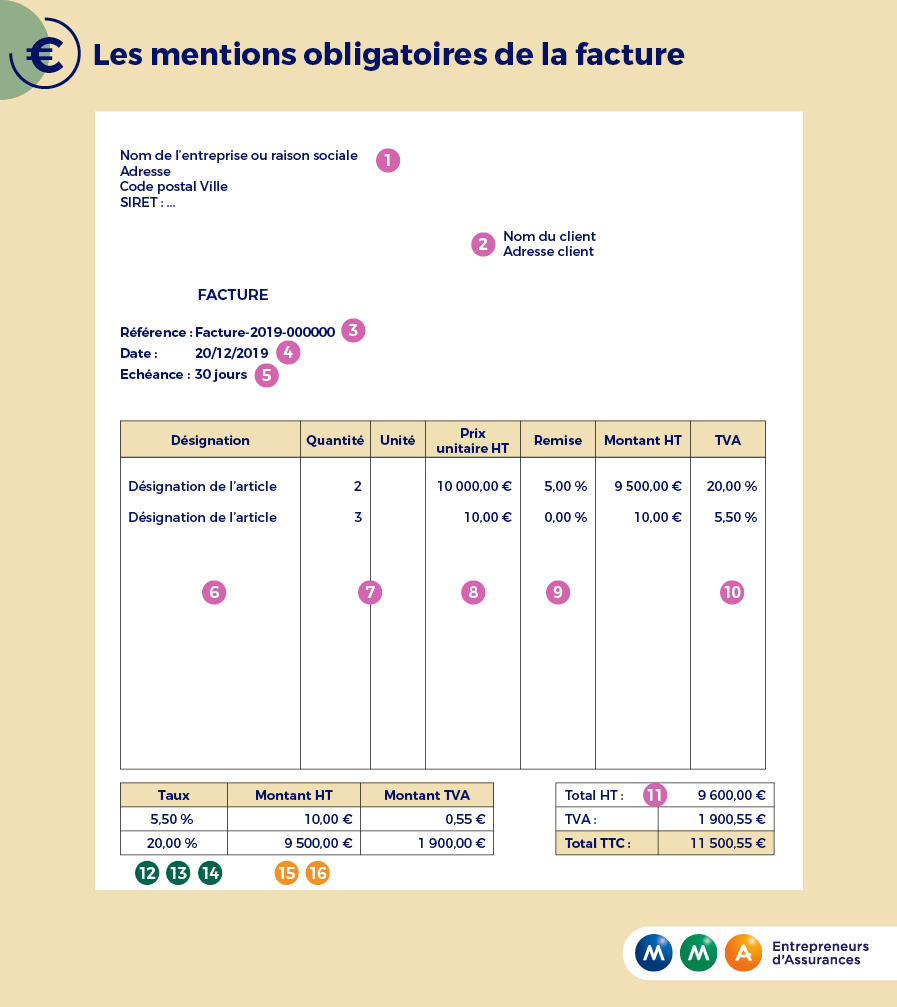

Si aucun format particulier n’est imposé, toute une série de mentions est rendue obligatoire, sous peine d’amende en cas de non-respect.

- Nom et adresse du fournisseur, numéro SIRET avec la mention RCS suivie du nom de la ville, ainsi que le numéro intracommunautaire de TVA.

Pour les sociétés : indiquer la forme, raison sociale et le montant du capital social. - Nom, adresse du client + son numéro de TVA, s’il s’agit d’une opération intracommunautaire.

Pour les sociétés : indiquer la forme et raison sociale. - Numérotation de la facture.

- Date d’émission de la facture.

- Date d’échéance de la facture ou date à laquelle le règlement doit intervenir : comptant, 20, 30, 45 ou 60 jours... selon les produits, les accords et limites légales.

- Dénomination précise des articles vendus ou prestations effectuées, avec la date à laquelle ces dernières ont été réalisées (si elle est différente de la date d’émission de la facture).

- Quantité et unité (poids, m2, volume, taux horaire...) des biens acquis ou prestations réalisées.

- Prix unitaire des biens ou prestations réalisées.

- Réduction, rabais ou ristournes accordés.

- Taux de TVA applicable (sur chaque ligne ou en une seule fois par rubrique).

Attention, les livraisons ou prestations intracommunautaires, les exportations ou encore certains dispositifs spécifiques tels que la franchise en base de TVA, le régime des biens d’occasion ou des agences de voyage ne donnent pas lieu à collecte de la TVA. Dans ces cas, des mentions particulières doivent obligatoirement figurer sur la facture.

Exemples : autoliquidation, TVA non applicable – article 293 B du CGI... - Total HT des opérations réalisées, avec détail de la TVA correspondante, par taux d’imposition.

Si vous adressez la facture à un professionnel : - Indiquez les conditions d’escompte en cas de paiement anticipé.

- Indiquez le montant des intérêts de retard applicables en cas de retard de paiement.

- Indiquez l’indemnité forfaitaire de 40 euros applicable entre professionnels en cas de retard de paiement.

Pensez à ajouter les mentions particulières suivantes : - Pour les adhérents d’un CGA, indiquez l’acceptation des paiements par chèques ou par cartes bancaires.

- Pour les personnes tenues de souscrire une assurance professionnelle obligatoire, indiquez les coordonnées de l’assureur et la couverture géographique du contrat ou de la garantie.

CGV ou CGU, deux conventions à ne pas confondre

Les conditions générales de vente (CGV) vous permettent de fixer le cadre de la négociation commerciale. Bien que non obligatoires (sauf dans le cas des ventes à distance ou du e- commerce), elles sont vivement recommandées. Dès qu’elles existent, elles doivent comporter des mentions obligatoires. Elles comprennent a minima les conditions de vente, le barème des prix unitaires, les réductions de prix et les conditions de règlement. Bien évidemment, elles peuvent être complétées par d’autres clauses adaptées et propres à l’activité de votre entreprise.

Les conditions générales d’utilisation (CGU) concernent les sites internet, marchands ou non. Elles permettent d’informer les visiteurs sur les modalités d’utilisation du site et de déterminer la responsabilité de chacun (éditeur et internaute). Elles ne sont pas obligatoires, mais vivement recommandées. Dès lors qu’elles existent, elles doivent être acceptées par le visiteur. D’où, bien souvent, l’obligation d’une case à cocher préalablement à la visite.

Attention, l’absence de CGU ne dispense pas pour autant tout site internet, réalisé à titre professionnel, de l’obligation de faire apparaître un ensemble de mentions légales ayant notamment pour rôle d’identifier son éditeur (sous peine de sanctions en cas de manquement).

1 entreprise, des mentions sur mesure

Même si un cadre légal est imposé pour l’ensemble de ces documents, chacun d’entre eux nécessite une adaptation personnalisée, en fonction de l’entreprise, de ses activités et de ses besoins.

Article réalisé en partenariat avec Cerfrance.

Restez bien informé !

Avec l’option protection juridique de l’assurance MMA Pro PME, en tant qu’entrepreneur, vous pouvez bénéficier d’informations sur la réglementation applicable grâce au service d’informations juridiques disponible du lundi au samedi (ou disponible du lundi au vendredi de 8h à 20h et le samedi de 8h à 18h).

(1) Assurée et Gérée par Covéa Protection juridique. Dans les conditions, limites et exclusions de garanties fixées au contrat.