- ConnexionPro

- Vie de l'entreprise

- Transmission, cession

- Transmission de vos biens professionnels

Transmission de vos biens professionnels

Il n’est jamais trop tôt pour commencer à organiser la transmission de vos biens professionnels. Comment le « Pacte Dutreil » peut-il vous aider dans votre réflexion ?

Le Pacte Dutreil vous aide à optimiser la transmission de vos biens professionnels et simplifie les démarches de vos héritiers.

© Kzenon – Shutterstock

Transmettre son entreprise

La transmission du patrimoine professionnel dans un cadre familial est un véritable enjeu dans le monde de l’entreprise, quand on sait que la valeur des capitaux engagés est en constante augmentation.

Un dispositif appelé communément « Pacte Dutreil Transmission » a été mis en place depuis le 1er janvier 2000, afin de faciliter la transmission des entreprises familiales. Plusieurs fois assoupli, le « Pacte Dutreil » est aujourd’hui le dispositif indispensable pour vous permettre de transmettre votre entreprise familiale sans avoir à envisager la vente de vos actifs pour payer les droits de transmission.

En présence d’une société, il est possible, en pratique, d’obtenir une exonération des trois quarts de la valeur des parts transmises sans limite de montant à condition que le donateur ou le défunt ait, avec d’autres associés, souscrit un engagement de conservation des titres de ladite société. La même exonération est applicable dans l’hypothèse de la transmission d’une entreprise individuelle. Les conditions à respecter sont spécifiques à chaque situation.

Dans un contexte où les abattements avant application des droits de mutation à titre gratuit (donation et succession) ont été réduits à 100 000 euros, par parent et par enfant, tous les 15 ans en cas de transmission en ligne directe, le recours au Pacte Dutreil est efficace et souvent incontournable.

Il y a différentes façons d’envisager une transmission :

- vous pouvez anticiper au travers de donations,

- il vous est possible aussi de vous préparer en prenant des dispositions telles que la rédaction d’un testament, la souscription d’une assurance vie…

- ou ne rien faire du tout et vous contenter de subir, ou plutôt de laisser à vos héritiers le soin de se débrouiller entre eux et avec le fisc.

Dans tous les cas, le Pacte Dutreil peut être utilisé ! Mais il sera d’autant plus efficace et optimisé si la transmission est préparée en amont.

Dans quelles situations peut-on avoir recours au « Pacte Dutreil » ?

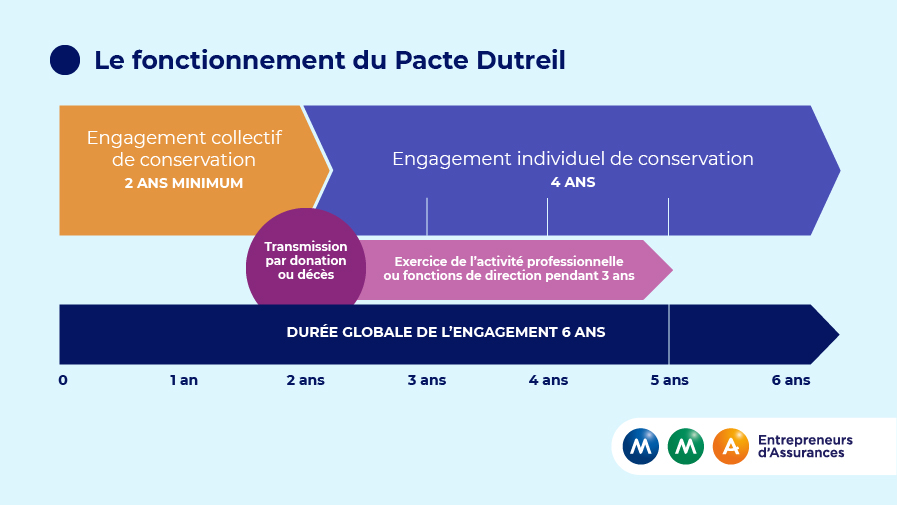

Votre société doit exercer une activité industrielle, commerciale, artisanale, agricole ou libérale. Un engagement doit être signé, il peut être notarié ou réalisé sous seing privé, mais doit faire l’objet d’un enregistrement.

La durée de cet engagement collectif stipulée dans l’acte doit être de deux ans minimum.

Après la réalisation de la transmission (à l’occasion du décès ou de la donation), un engagement individuel de conservation des biens transmis s’impose alors aux héritiers ou donataires.

Synthèse des différents engagements

Exemple

Les parts d’une SARL constituée entre deux frères sont estimées à 1 200 000 euros par associé. L’un des frères, divorcé, souhaite transmettre ses droits à ses deux enfants. Les droits sont de 600 000 euros par enfant.

| Décès sans Pacte Dutreil | Décès avec Pacte Dutreil | Donation-partage avec Pacte Dutreil |

| Abattement Dutreil | ||

| - | Abattement de 75 % sur l’assiette des droits | Abattement de 75 % sur l’assiette des droits |

| Abattement général | ||

| 100 000 € | 100 000 € sur le solde | 100 000 € sur le solde |

| Assiette des droits | ||

| 500 000 € | 50 000 € | 50 000 € |

| Montant des droits à payer | ||

| 98 194 € | 8 194 € | 4 097 € (8 194 € – une réduction de 50 % liée à la donation d’entreprise par un donateur âgé de moins de 70 ans) |

| Ici, la donation partage avec le Pacte Dutreil apporte un gain de plus de 90 000 euros comparé à une situation non préparée. |

Cas particuliers du « Pacte Dutreil »

Si aucun engagement n’a été pris avant le décès, pouvez-vous quand même bénéficier des dispositions du « Pacte Dutreil » ?

C’est possible, on parle alors « d’engagement post mortem » : vos héritiers pourront, dans les six mois suivant le décès, décider de conclure un engagement collectif de conservation des titres afin de bénéficier du régime de faveur, l’engagement est alors pris directement dans la déclaration de succession.

L’engagement de conservation des titres sera alors de six ans puisque le premier délai de deux ans n’a pas commencé à courir.

Seuls vos héritiers acceptant de souscrire au Pacte pourront se voir appliquer le dispositif d’abattement de 75 %.

En cas de donation, y a-t-il des situations dans lesquelles les donataires peuvent bénéficier du pacte alors que ce dernier n’a pas été mis en place ?

Là aussi, la réponse est oui, on parle de « Pacte réputé acquis ». Il faut que le donateur détienne depuis plus de deux ans, seul ou avec son conjoint (ou partenaire de PACS) plus de 34 % des droits financiers et des droits de vote dans la société, et il doit, lui, son conjoint ou partenaire de PACS, avoir exercé son activité professionnelle principale (ou une fonction de direction pour les sociétés à l’IS) pendant ou moins deux ans dans ladite société.

Attention : dans tous les cas, l’héritier ou le donataire qui ne conservera pas les titres pendant les quatre années prescrites devra reverser les droits au taux plein.

Quelles sont les contraintes de ce dispositif ?

L’Administration conditionne l’application de l’abattement de 75 % au respect d’un certain nombre d’engagements avant, pendant et après la transmission.

Ces engagements sont concrétisés par des attestations à adresser à l’administration fiscale dans des délais et à des dates précises.

CONSEIL MMA POUR TRANSMETTRE SON PATRIMOINE PROFESSIONNEL

Compte tenu des enjeux, il n’est jamais trop tôt pour commencer à organiser la transmission. Des solutions intermédiaires comme la donation de la nue-propriété des titres peuvent être combinées à la rédaction d’un Pacte Dutreil, car les donations en démembrement sont éligibles au dispositif.

Ainsi vous transmettez à moindres frais mais vous conservez la gouvernance et les revenus de la structure.