- ConnexionPro

- Protection du Dirigeant

- Patrimoine

- Le nantissement, une solution pour garantir une opération financière

Le nantissement, une solution pour garantir une opération financière

Plutôt que d’opter pour une hypothèque ou un cautionnement, utiliser son contrat d’assurance vie ou de capitalisation pour garantir une opération financière (emprunt immobilier, cession d’entreprise…) peut se révéler très avantageux.

Garantir une opération financière en utilisant son contrat d’assurance vie ou de capitalisation peut se révéler très avantageux.

© Agence/Photographe

Qu’est-ce qu’un nantissement ?

Le nantissement permet de garantir une dette, comme l’hypothèque pour un bien immobilier, à cette différence près que c’est un produit financier que vous gagez. On peut nantir les contrats d’assurance vie ou de capitalisation, les comptes titres, les PEP, les PEA, les contrats d’épargne salariale et les parts de sociétés. Le nantissement d’un livret A, LDD, PEL ou CEL n’est pas possible.

Le principe est simple : vous signez une convention avec la banque qui vous accorde le crédit et avec l’établissement qui héberge votre placement. Par cette convention, vous cédez vos droits sur votre contrat jusqu’au remboursement du prêt : les rachats et arbitrages peuvent être soumis à l’autorisation de l‘établissement créditeur. Celui-ci devient bénéficiaire de premier rang en cas de vie ou de décès. En cas de défaut de paiement à l’échéance, les montants dus peuvent être prélevés directement sur le placement nanti.

Recourir au nantissement présente deux grands avantages :

- les frais sont inférieurs (voire nuls) à ceux d’une hypothèque ou d’une caution bancaire,

- votre placement continue à fructifier tout le temps de l’emprunt.

Quand utiliser un nantissement ?

Le nantissement d’un contrat d’assurance vie est préconisé dans le cas d’un prêt remboursable in fine – pour lequel le remboursement du capital s’effectue à l’échéance du prêt. On peut garantir aussi une dette fiscale ou le prêt bancaire d’un tiers (voire d’une personne morale) ou encore, proposer son contrat comme garantie de loyers impayés à un propriétaire.

Le nantissement peut être également utilisé dans le cadre d’une garantie de passif, lors d’une cession d’entreprise. Ce montage vise à garantir à l’acquéreur (dit le cessionnaire) un éventuel passif de cession(1) par un engagement du vendeur (appelé le cédant). La durée de ces garanties est en général comprise entre 3 et 5 ans.

(1) Passif supplémentaire et/ou insuffisance d’actifs liés à des événements antérieurs à l’opération et qui pourraient apparaître après la cession.

Avis d'expert

"Traditionnellement, on utilise comme garantie de passif la caution bancaire, qui s’avère coûteuse ou mal rémunérée. Une alternative avantageuse pour le cédant est le nantissement d’un contrat d’assurance vie ou de capitalisation. Au terme de la garantie, il retrouvera son capital valorisé et pourra poursuivre son contrat en bénéficiant d’une antériorité fiscale."

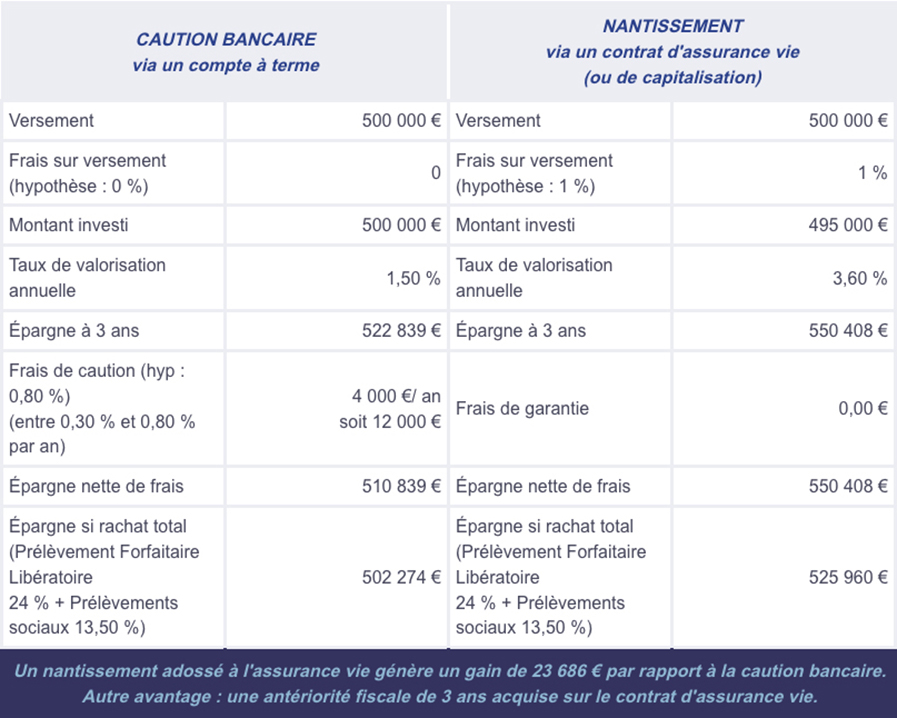

Comparatif entre la caution bancaire et le nantissement

Exemple. Un professionnel, marié, vend son entreprise. L’acquéreur souhaite une garantie de passif de 500 000 € sur 3 ans. Comparaison de 2 solutions de garanties possibles : la caution bancaire et le nantissement.

Contrat d'épargne MMA Multisupports

Avec le contrat MMA Multisupports, vous pouvez vous constituer un capital que vous valorisez de manière simple et efficace. Il reste disponible à tout moment, bénéficie de différentes perspectives de placement et s’adapte facilement à votre situation.