- ConnexionPro

- Protection du Dirigeant

- Patrimoine

- Bilan patrimonial : l'indispensable tour du propriétaire

Bilan patrimonial : l'indispensable tour du propriétaire

Se constituer un patrimoine est une façon de préparer l’avenir. Pour être pérenne, cette démarche suppose de faire régulièrement le point entre les objectifs recherchés et les moyens mis en œuvre. Pour vous aider et prendre les bonnes décisions, vous pouvez réaliser un bilan patrimonial.

Faire un bilan patrimonial c'est s'assurer de maintenir un équilibre financier entre sa situation professionnelle et personnelle.

© Shutterstock

Un bilan patrimonial, c'est quoi ?

Un bilan patrimonial consiste en un état des lieux du niveau de « richesse » d’un ménage. Comparativement au bilan d’une entreprise, le bilan patrimonial développe une approche plus large puisqu’il englobe à la fois les biens privés et professionnels. L’objectif est de dégager une vision globale de la situation du chef d’entreprise et de ses proches. Pour cela, rien de tel qu’une présentation sous forme d’actif et de passif.

Concrètement, l’actif se décompose en quatre familles :

- Les actifs professionnels (valeur de l’entreprise) ;

- Les actifs immobiliers (résidence principale, immobilier locatif) ;

- Les actifs financiers (Assurance-vie, valeurs mobilières, Livret A…) ;

- Les autres actifs (véhicules, meubles …)

Parallèlement, il s’agit de prendre en compte le passif, c’est-à-dire les dettes du foyer comme les emprunts restant à rembourser, ou encore l’impôt sur le revenu, les prélèvements sociaux ou l’ISF. Objectif : dégager la valeur nette du patrimoine constitué.

Le bilan patrimonial peut ainsi être réalisé en vue de :

- La succession ;

- La retraite ;

- Booster ses revenus ;

- Réduire ses impôts…

Il est également un moyen d’améliorer sa situation financière sur une perspective de long terme.

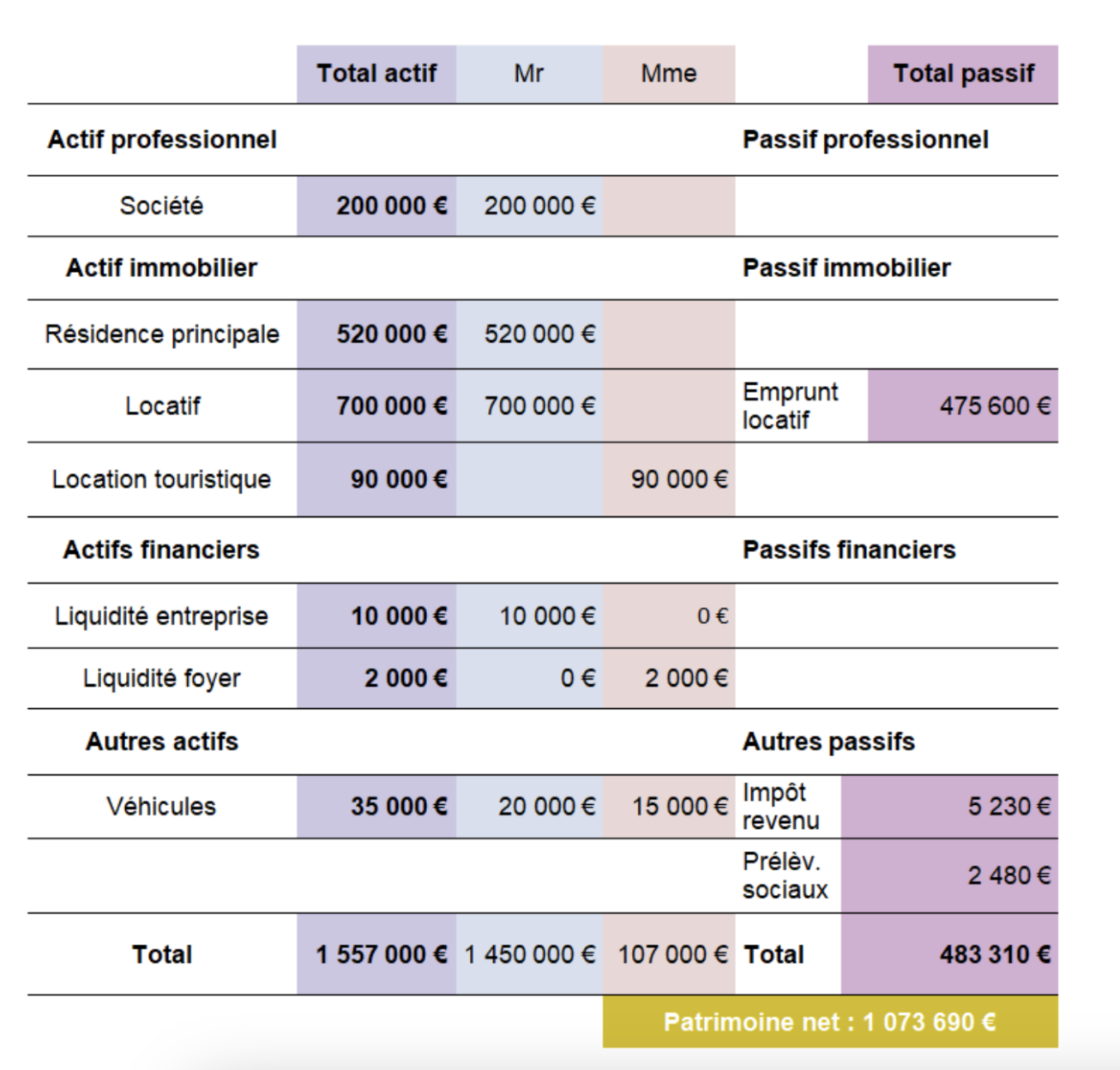

Exemple simplifié de bilan patrimonial d’un couple marié

Pour mieux comprendre, prenons l’exemple concret d’un commerçant (Mr) marié sous le régime de la séparation de biens avec 2 enfants à charge. L’épouse (Mme) est conjointe collaboratrice dans l’entreprise.

Le bénéfice moyen de l’entreprise représente 50 000 euros.

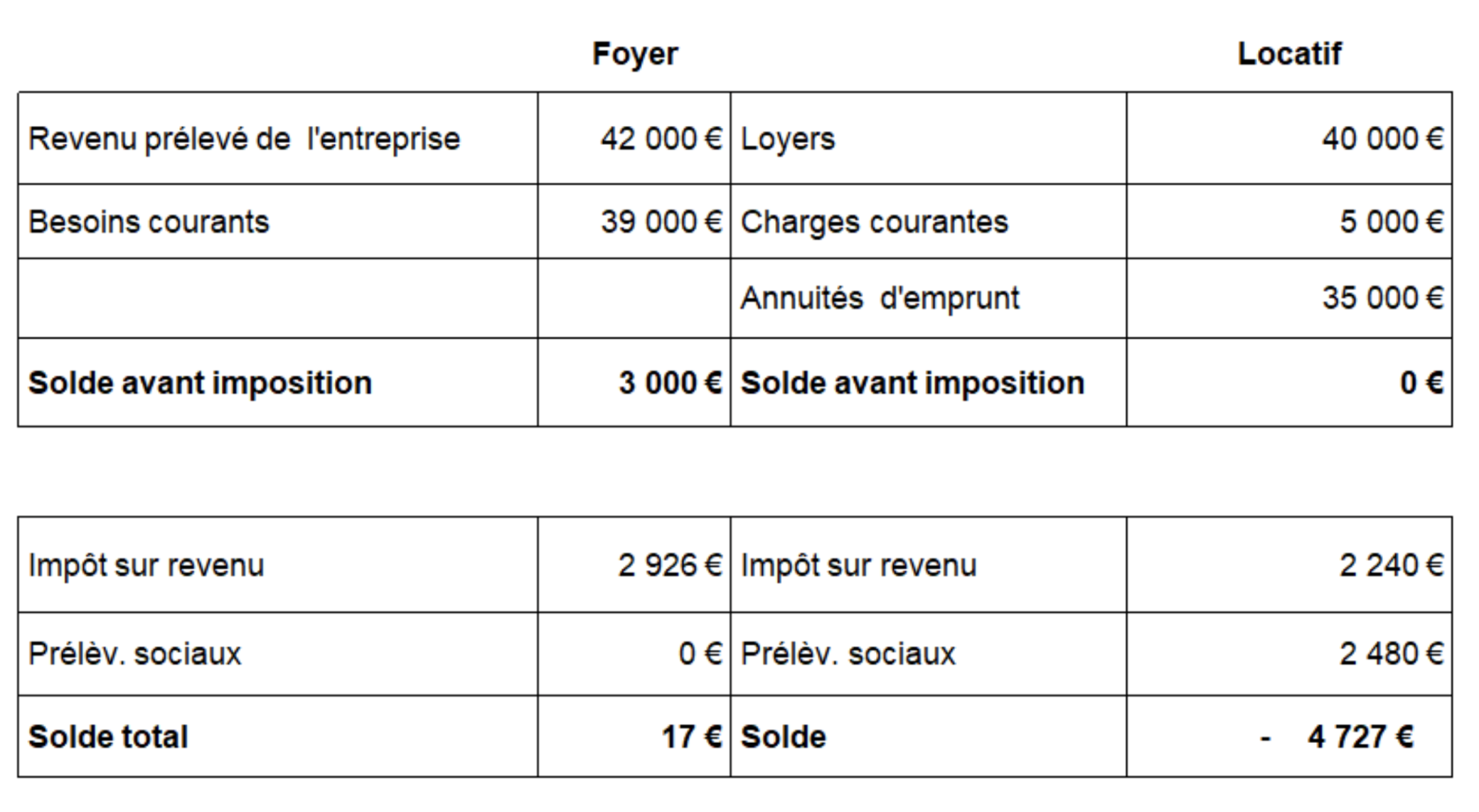

Compte de résultat du foyer

L'impôt du foyer est l'addition des colonnes foyer et locatif. Chaque colonne représente l'impact des catégories de revenus sur l'impôt global.

Diagnostiquer la situation patrimoniale

Comme le montre ces deux tableaux, le bilan patrimonial permet d’identifier les équilibres ou déséquilibres patrimoniaux. Par exemple, la répartition des actifs par catégorie permet d’appréhender le degré de diversification du patrimoine ou à l’inverse sa concentration sur une catégorie d’actif.

Dans l'exemple ci-dessus, le patrimoine du couple est essentiellement composé d’actifs immobiliers - 1,31 million d’euros -, la part de l’épargne de trésorerie est très faible - 10 000 euros -. Cette constatation soulève inévitablement des questions du type « L’épargne de trésorerie est-elle suffisante pour faire face à un imprévu ? » ; « Faut-il se donner pour objectif de la renforcer ? »…

Autre exemple, l’analyse en fonction de l’origine de propriété des biens. Cette approche met en évidence d’éventuels déséquilibres entre époux, notamment en présence de biens propres. Dans l'exemple, le déséquilibre au détriment de l’épouse est flagrant. Une réflexion sur les conséquences d’une telle inégalité en cas de décès du chef d’entreprise et sur les moyens d’en atténuer les effets peut être utile.

Autant de questions qui devront être résolues au regard des objectifs du couple et de ses moyens financiers. En effet, pour être complète, l’analyse de votre patrimoine ne doit pas rester figée ou limitée à des objectifs à long terme, elle doit aussi prendre en compte les besoins présents de la famille et les charges de propriété qui grèvent ce patrimoine. Sécuriser l’avenir est une chose, mais pas au détriment du présent.

Connaître le coût réel du patrimoine

Pour se constituer un patrimoine, il faut en avoir les moyens. En effet, il convient de l’entretenir, de rembourser les emprunts ou encore d'assumer la fiscalité engendrée par l’exploitation et la possession de ses biens. Cet inventaire est loin d’être une formalité tant il est frappant de constater que le coût réel du patrimoine est souvent méconnu.

Par exemple, en présence d’immobilier, tous les propriétaires connaissent les loyers qu’ils perçoivent et les emprunts qu’ils doivent rembourser. En revanche, leur connaissance est parfois plus approximative lorsqu’il s’agit des assurances, frais d’entretien ou encore de la fiscalité liée à la détention de leur patrimoine.

Dans notre exemple, la famille dispose de 42 000 euros de revenu auxquels s’ajoutent 40 000 euros de loyers. Les emprunts, assurances, taxes foncières s’élèvent à 40 000 euros. En apparence, les immeubles s’autofinancent mais dans les faits, la situation est moins équilibrée. Le coût fiscal lié aux revenus fonciers - impôt sur le revenu et prélèvements sociaux - est estimé à 4 700 euros. Cette somme n’étant pas couverte par les loyers, elle devra être prise sur le budget familial ou sur l’entreprise. Le cas échéant, faut-il se priver pour financer son patrimoine ou céder une partie de celui-ci pour maintenir le niveau de vie souhaité ?

Consolider le patrimoine de l’entreprise

Une analyse patrimoniale passe obligatoirement par celle de la solvabilité de l’entreprise. Pour s’en convaincre, il suffit de mesurer la contribution de l’entreprise aux revenus du foyer, celle-ci est souvent importante… pour ne pas dire prépondérante.

Pour garantir le revenu d’un foyer et lui permettre de préserver son patrimoine, il faut d’abord vérifier que l’entreprise dispose des ressources nécessaires à son fonctionnement mais aussi de la trésorerie pour faire face à une baisse d’activité, ou encore au renouvellement de son outil de travail par exemple… Pour un chef d’entreprise, renforcer son patrimoine nécessite préalablement de renforcer la rentabilité son entreprise.

.

Vous avez le statut de Mandataire Social ? Sachez qu’en cas de mise en cause de votre responsabilité civile pour fautes de gestion, violation des statuts et des règlements, des lois… Si votre responsabilité est reconnue, vous pouvez être amené à supporter sur vos deniers personnels les conséquences financières d’une faute.

(1) Nos prises en charge sont faites en application des garanties/options souscrites ainsi que des limites, conditions et exclusions des garanties et du montant des franchises fixés aux conditions générales (CG 102) et aux conditions particulières du contrat MMA Dirigeant disponibles en agence ou sur mma.fr

Plus d’info sur la gestion financière

-

![]()

Récupération de la TVA facturée à tort : comment faire ?

Vous avez commis une erreur de facturation de TVA ? Rassurez-vous, vous pouvez récupérer cette taxe, sous certaines conditions. Découvrez comment...

-

![]()

7 points à connaître en cas de contrôle fiscal en entreprise

Le contrôle fiscal fait partie de la vie normale d’une entreprise. Il est important de savoir comment cette procédure se déroule. Les étapes...

-

![]()

Recouvrement de petites créances, suivez la procédure

Pour le recouvrement de créances évaluées à - de 4 000 euros, il y a une procédure simplifiée. 4 étapes suffisent à régler le contentieux.