- ConnexionPro

- Protection du Dirigeant

- Protection famille

- La représentation en assurance vie

La représentation en assurance vie

Pour faciliter la transmission de votre patrimoine au bénéfice des générations suivantes, vous pouvez recourir au mécanisme de la représentation. Il s’agit d’hériter en lieu et place d’une personne prédécédée ou renonçant à une succession.

Le principe de la représentation existe également pour le contrat d’assurance vie.

© Rido / Fotolia

La représentation en succession

Avec la représentation, une personne peut hériter à la place d’un ascendant prédécédé.

Elle a lieu à l’infini en ligne directe descendante – enfants, petits-enfants… – mais ne s’applique pas en faveur du père et de la mère du défunt.

Dans le cas où le défunt n’a ni conjoint, ni enfants, ni parents pour lui succéder, ses héritiers seront ses frères et sœurs. Si l’un d’entre eux est prédécédé, ce sont ses enfants, neveux ou nièces qui hériteront par le mécanisme de la représentation.

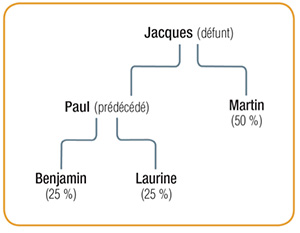

Par exemple

Jacques, veuf et père de deux fils – Paul et Martin –, décède.

Deux ans auparavant, Paul, le fils aîné, disparaissait dans un accident de voiture, laissant deux enfants (Benjamin et Laurine).

À l’ouverture de la succession de Jacques, grâce à la représentation, son patrimoine est donc réparti entre son fils cadet Martin, pour 50 % et ses petits-enfants, Benjamin et Laurine, pour 25 % chacun.

Bon à savoir

Le mécanisme de la représentation s’applique systématiquement en succession.

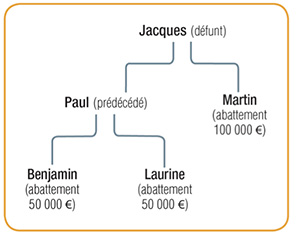

Les conséquences fiscales de la représentation

La transmission est soumise aux droits de succession. Elle tient compte de l’abattement et du barème qui se seraient appliqués entre le défunt et la personne représentée.

Ainsi, Benjamin et Laurine venant à la succession de leur grand-père en lieu et place de leur père vont se partager l’abattement fiscal successoral appliqué entre parent et enfant, à savoir 100 000 euros – contre 1 594 euros entre grands-parents et petits-enfants.

La représentation en assurance vie

Pour votre contrat d’assurance vie, le principe de la représentation existe aussi. Pour être applicable, elle doit être prévue expressément, soyez donc attentif au moment de la rédaction de votre clause bénéficiaire.

- Si le bénéficiaire que vous avez désigné est prédécédé, il peut être représenté uniquement si votre clause l’a expressément mentionné. Par exemple : « par parts égales mes enfants vivants ou représentés, à défaut mes héritiers » ;

- De même, si le bénéficiaire est renonçant, il ne peut être représenté que si la clause l’a expressément prévu le cas de la renonciation.

Par exemple, si vous souhaitez que vos petits-enfants soient bénéficiaires par renonciation, il faut également l’indiquer de la manière suivante : « par parts égales mes enfants vivants ou représentés par suite de prédécès ou renonciation, à défaut mes héritiers ».

(1) pour les contrats relevant de l’article 990I du code général des impôts. Pour en savoir plus, contactez votre Conseiller MMA.

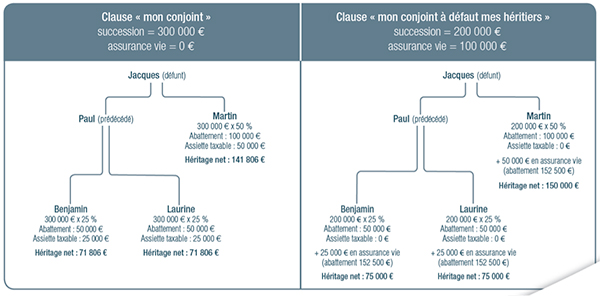

Quelle différence entre une désignation bénéficiaire avec « à mes héritiers » et une clause bénéficiaire sans « à mes héritiers » ?

Reprenons l’exemple de Jacques, veuf.

Il laisse un contrat d’assurance vie, ouvert en 2012, d’une valeur de 100 000 euros et une maison d’une valeur de 200 000 euros.

Sa clause bénéficiaire mentionnait « mon conjoint », sans autre précision.

Dans ce cas, le contrat n’a plus de bénéficiaire déterminé et sa valeur intégrera l’actif successoral avec l’application des droits de successions – voir schéma ci-dessous :

En conclusion : la formulation « à défaut mes héritiers » a permis de faire bénéficier les héritiers des abattements liés à la fiscalité de l’assurance vie en proportion de leurs parts héréditaires.

Héritage, assurance vie : renoncer pour accélérer une transmission

Avec l’allongement de la durée de la vie, cette possibilité séduit de plus en plus de parents. En effet, il n’est pas rare de perdre ses propres parents à un âge auquel son patrimoine personnel et professionnel est déjà construit.

En revanche, ses enfants – petits-enfants du défunt – atteignent l’âge où cet apport financier pourrait constituer une aide précieuse pour entamer un projet patrimonial – achat du logement, création d’entreprise, rachat de clientèle pour un professionnel libéral…

Renoncer au bénéfice d’un bien ou d’un contrat d’assurance vie peut donc permettre de transmettre de suite à la génération suivante sans passer par une donation.

Cela évite :

- De passer par exemple par une donation ;

- D’optimiser fiscalement cette transmission en bénéficiant, par exemple, d’un abattement en assurance vie de 152 500 euros en cas de décès au lieu d’un abattement en exonération de droit de 100 000 euros pour une donation d’un parent à son enfant.

La décision de renonciation à la succession se fait après l’ouverture de celle-ci et doit obligatoirement porter sur la totalité de la part successorale. Elle est formalisée par une déclaration expresse, portée sur un registre tenu au greffe du Tribunal de Grande Instance du lieu d’ouverture de la succession.

La renonciation à la succession n’entraîne pas la renonciation à l’assurance vie. Celle-ci doit être également formulée par écrit et s’applique aussi sur la totalité du capital reçu. Toutefois, à la différence de la succession, il est possible de renoncer au bénéfice de l’assurance vie contrat par contrat.

.

Pour préparer au mieux votre avenir et valoriser votre épargne, n’attendez plus : faites appel au savoir-faire de nos Conseillers MMA ! Bénéficiez de l’expertise de MMA et de solutions de placements destinées à répondre à l’ensemble de vos objectifs d’investissements.

Plus d’info sur la protection du dirigeant

-

![]()

Donation entre époux

La donation entre époux, ou « donation au dernier vivant », est un acte notarié qui permet de répartir le patrimoine des époux et héritiers.

-

![]()

Dirigeants d’entreprise : quel statut choisir pour votre conjoint ?

Si votre conjoint travaille dans votre entreprise sans statut, il ne bénéficie pas de couverture sociale. Découvrez les conseils de MMA pour…

-

![]()

Quels droits pour les héritiers associés ?

Quels sont les droits des héritiers associés lors de la transmission des parts sociales de l’entreprise ?